Verbeter je economisch denken met deze 10 economische theorieën en definities. Dit is een vervolg op: 10 economische ideeën die je echt moet kennen

11. Communisme

In 2005 stelde BBC een lijst samen van de meeste favoriete filosofen aller tijden. Op de eerste plaats kwam Karl Marx met een verbijsterende 28 procent van de 30.000 stemmen. Hoe kan het dat Marx zo populair is terwijl zijn ideeën in de praktijk mislukt zijn? Het centrale idee in de theorie van Marx is dat maatschappijen – net als mensen – door een evolutieproces gaan. Daarbij adapteren ze eerst minder ideale systemen, zoals kapitalisme, om uiteindelijk te eindigen met het ideale, klasseloze systeem: het communisme. Het is echter ontzettend lastig gebleken een economie centraal aan te sturen. De voorbeelden uit de 20ste eeuw zijn dan ook niet erg succesvol te noemen. De Sovjet Unie heeft zich op slecht één gebied ontwikkeld tijdens het communistische bewind: ruimtevaart en het leger. Niet toevallig was dat ook het enige gebied waarop het concurrentie ondervond, namelijk van de Verenigde Staten.

12. Individualisme

Individualisme stamt uit de Oostenrijkse school van economie, begonnen door Carl Menger. Het centrale idee is dat individuele keuzes het grootste belang hebben. Mainstream economics is een top-down studie die kijkt naar hoe goed een economie het doet, en aan welk beleid dat te wijten is. In de Oostenrijkse school werd het individu op de voorgrond geplaatst. Het economisch succes van een land is de optelsom van de keuzes van miljoenen individuen. Wat heb je aan dit gedachtegoed dat sceptisch staat tegenover forecasts, en economie ziet als kunst en niet als wetenschap? Toch is het een belangrijk idee geweest in de toename van laisser-faire; het vrij laten van productie en (handels)verkeer. Dit vormde het centrale idee in de regeringen van Ronald Reagan en Margaret Thatcher.

13. Aanbodeconomie (supply side economics)

Gericht op de aanbodskant van de economie (bedrijven en werknemers). Dit is een controversieel onderwerp omdat het twee groepen in tweeën splitst: diegenen die geloven dat de overheid een rol te vervullen heeft in de distributie van welvaart, en diegenen die geloven dat je mensen en bedrijven zoveel mogelijk vrij moet laten. Die laatste groep is bijvoorbeeld vaker voorstander van privatisering van water- en energiebedrijven. Fiscaal beleid is ook een belangrijk onderdeel van aanbodeconomie, omdat het een belangrijke prikkel is om de aanbodskant (productie en arbeid) in beweging te krijgen. Vraagt de overheid te veel belasting, wordt het minder aantrekkelijk om te gaan werken. Vragen ze te weinig, dan hebben ze te weinig inkomsten om sociale voorzieningen in stand te houden. De kunst is om precies het juiste tarief te vinden.

14. Marginalisme

De hele nacht doorleren voor een examen doe je omdat je je diploma wilt halen, maar er komt een punt waarop je beter kunt gaan slapen dan verder doorleren. Dat is het bepalen van de marge. Een ander voorbeeld is het produceren van een gloeilamp. Op een gegeven punt is de omzet die je haalt uit de productie van één extra gloeilamp lager dan de productiekosten die je ervoor moet maken. Marginalisme wordt dus geassocieerd met argumenten over veranderingen in de hoeveelheden van een product of dienst die de subjectieve waarde bepalen. De Britse econoom Alfred Marshall speelde een belangrijke rol in de ‘marginalist revolution’, het idee dat consumenten proberen hun consumptie aan te passen totdat het marginale nut gelijk komt te staan aan de prijs.

15. Geld

Niet alles in de economie is geld, maar geld maakt wel economen van ons allemaal. Zonder geld zouden we aan ruilhandel overgeleverd zijn, en zouden onze economieën zeer complex en inefficiënt worden. Geld is een rekenmiddel waarmee we gemakkelijk de waarde van transacties kunnen berekenen. Er zijn twee soorten. Grondstoffen (commodity) geld dat een intrinsieke waarde heeft, zoals goud, voedsel en sigaretten (in een gevangenis). En chartaal (fiat) geld, zoals een briefje van vijf euro dat iets waard is omdat de overheid dat zegt. Geld functioneert alleen als er vertrouwen is. Een belangrijke rol van de overheid is zorgen dat geld in de toekomst nog wat waard is om het vertrouwen te handhaven. Hoeveel geld er in een economie omgaat is een goede manier om vast te stellen hoe gezond een economie is. Mensen die veel geld hebben voelen zich rijk en geven veel uit. In reactie daarop kopen bedrijven meer grondstoffen en materialen in om aan de vraag te voldoen.

16. Micro en Macro

Micro is klein. Macro is groot. Micro-economie – een bottum-up benadering van economie – houdt zich bezig met de vraag hoe huishoudens en bedrijven beslissingen nemen en interacteren met de markt. Macro-economie – een top-down benadering – houdt zich bezig met het functioneren van complete economieën. De micro-economie is een heel breed veld dat kijkt naar vraag en aanbod, en hoe bijvoorbeeld huishoudens reageren op zekere belastingmaatregelen. Specialismen binnen de micro-economie zijn bijvoorbeeld public finance, de arbeidsmarkt, of een bepaalde sector. Een macro-econoom zal zich typisch afvragen waarom de groei van een land zo hoog is, terwijl de inflatie laag blijft (dit was het geval in de VS in de jaren 90’). Een ander voorbeeld is Pikkety die onderzoekt waarom er meer ongelijkheid is ontstaan in o.a. het Verenigd Koninkrijk en Frankrijk.

17. Bruto Binnenlands Product (BBP)

Het belangrijkste economische cijfer dat de inkomsten en uitgaven van een land of economie meet. Daarbij worden ook de inkomens van buitenlandse firma’s meegerekend die binnen de grenzen van dat land opereren. Het nominale BBP betekent dat de inflatie al verrekend is in het cijfer. Economen kijken vooral naar de groei van het BBP. Of de krimp natuurlijk; als het BBP twee kwartalen achter elkaar daalt zit dat land in een recessie. Het BBP heeft wel wat beperkingen. Stel, dat een land bijvoorbeeld heel veel immigranten binnenhaalt stijgt het BBP wel, maar niet de individuele output per medewerker. Daarom kijken sommige economen liever naar de productiviteit per medewerker. Toch blijft het BBP de maatstaf om het succes van een economie aan af te lezen.

18. Centrale banken and rentetarieven

Centrale banken sturen de economie weg van ‘booms en busts’. Als de economie heel hard groeit moeten ze de rente verhogen om op een beschaafde wijze een einde aan het feestje te maken. Als de economie in een dal raakt kunnen ze de rente weer verlagen, zodat de economie weer een kickstart krijgt. Niet alleen inflatie wordt beïnvloed door rentetarieven, maar ook valuta. Dat maakt het meer of minder interessant voor landen om te investeren in het land, en het kan de export duurder en onaantrekkelijker maken.

Een ander controlemechanisme van centrale banken is bepalen hoeveel reserves de banken moeten aanhouden, die weer bepaalt hoeveel ze aan hun klanten kunnen uitlenen. Centrale banken hebben ook de functie het onderliggende economische systeem te ondersteunen. Als alles goed gaat op Wall Street en in The City is zo’n rol nauwelijks nodig, maar na de crisis van 2008 pompte centrale banken – als ‘lender of last resort’ – heel veel geld in de economie onder de noemer ‘quantitative easing’. De gevolgen hiervan zijn nog onbekend, maar in de economie bestaat er niet zoiets als een ‘free lunch’.

19. Inflatie

Aan het begin van het millennium werd Zimbabwe getroffen door hyperinflatie. Het vervelende van inflatie is dat het ‘out of control’ kan schieten. De belangrijkste rol van centrale banken en landen is om inflatie op een acceptabel niveau te houden. Als het te hoog is, dan raakt de economie oververhit. Als het te laag is, raakt de economie in een malaise. Bij een hoge inflatie is het probleem dat teveel geld achter te weinig goederen aanzit. Centrale banken kunnen dan de rente verhogen, zodat er minder geleend wordt en de balans wordt hersteld. Meestal wordt inflatie per jaar gemeten. Een inflatie van drie procent per jaar betekent dat de prijzen over de hele economie drie procent hoger liggen dan 12 maanden eerder. Te hoge inflatie is zeer schadelijk voor de economie. Stagflatie is hoge inflatie gekoppeld aan recessie. Ideaal voor de economische ontwikkeling is langzaam stijgende prijzen.

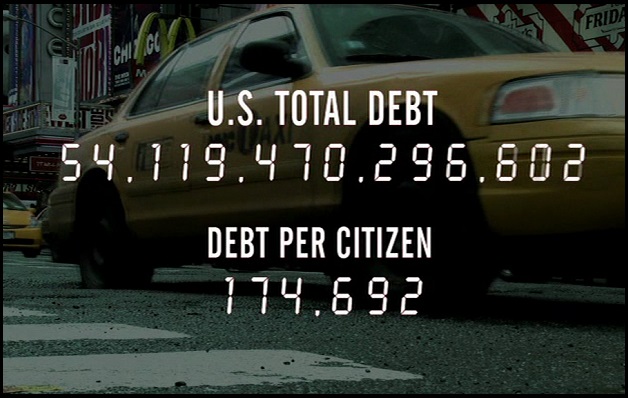

20. Schuld en deflatie

In de jaren 20’ in de Verenigde Staten was er veel gespeculeerd met geleend geld door banken wat leidde tot de grote crash van 1929, die gevolgd werd door een jarenlange depressie (langdurige krimpende economie). Een van de problemen die aan het hart lag van de crisis was deflatie. Mensen hadden het gevoel dat de prijzen opgeblazen waren – wat ook zo was – en als gevolg hiervan begonnen de prijzen heel hard te dalen. Geld werd dus wel meer waard, maar schulden werden veel duurder om af te lossen, het grootste probleem van deflatie.

Deflatie is een ramp voor werkgevers. Ze verdienen minder aan hun producten en diensten, maar zitten juridisch wel vast aan verplichtingen, zoals schulden en personeelskosten. Het leidt dus tot werkloosheid. Banken hebben het probleem dat personen en bedrijven waar ze schulden hebben uitstaan deze niet meer kunnen afbetalen. Het lijkt dus in eerste instantie aantrekkelijk voor werknemers, maar is dat niet. Bij deflatie is het probleem dat schulden opgeblazen worden. De oplossing voor deflatie van centrale banken is obligaties opkopen en geld in de economie pompen. Dat is dan ook precies wat centrale banken sinds 2008 hebben gedaan. Dit lijkt het gewenste effect te hebben, maar is dat ook zo?

Gebaseerd op:

‘50 Economics Ideas You Really Need to Know’

by Edmund Conway

(Maar voor de overige 30 moet je het boek maar lezen)